FPの学習は未だに継続はしています。

この資格は保険業界の方が保持されているイメージが高いですね。

項目は6つあり、

①ライフプランニングと資金計画

②リスク管理

③金融資産運用

④タックスプランニング

⑤不動産

⑥相続・事業承継

となります。

正直に申しますと、この資格だけで生計を立てるのは難しいなと思います。何かのオマケに有れば良いのかと。

ただ、自分の今までの生活や今後を考える意味では良き学習材料として捉えています。

試験を通過するのはしたいのですが、それよりも「最低限、知っておくこと」が網羅されている意味では、良いかと思います。(学習開始から4か月程度ですが)

保険で思い起すのは「生保」が一番多いのではないでしょうか。

ところで、この生保、どこの保険を選択していますか。

まず、やってはいけないのは「事業費率」の高い保険会社は選ぶべきでないですね。

事業費率とは、事務所費や人件費、CMなどの費用(経費)です。

こういう会社の保険はこの「運営費が高い」、今あえて生保に入るのなら事業費率の安いネット保険の定期掛け捨て保険で十分だと思います。

また、「生保」の位置づけとしては「早く死んだときの宝くじ」とも思っています。

この長寿社会に毎月いくら捻出しているのでしょうか。

(以下コピー)

世帯年収別に見る払込保険料の割合は?

ネット記事を読んでいると、保険会社よりの記事も多いように感じます。

記事はファイナンシャルプランナーが掲載をしているのが目につきます。

FPの記事は、保険会社の下請けと認識してみた方が良い。

彼等はそのようなコメントを言う事、記載することで保険会社からマージンを得て生活しているのだろうと考えています。

結局、保険会社に支払った保険金は、保険会社の運用(投資)に回されます。

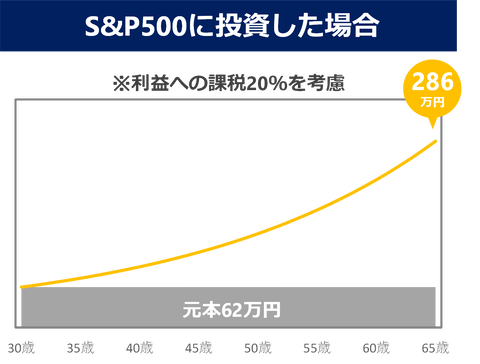

保険料が投資に回されるものでれば、自身で投資を行った方が手数料等(これも当然ネット証券でないと意味は無いですが)が安く、リターンも高くなる。

また、投資信託(株式)なら流動性もあり、現金化もしやすい。

何故、赤の他人の保険会社に運用をお願いし高額な手数料を払うのでしょうか。

この辺りの説明は、保険会社の方はFP保持しているのに「ライフプランニング」の説明をしていないように思います。

イメージ的には、「狼が羊を狙う」ような構図かと思います。

このような図があります。

自己責任度合いを高めた方が、リターンは高まります。

今の保険料を見直し、投資信託に回す方が良くないのか。

大手生保に加入なら搾取される側に回っているとしか思えない。

投資は複利の力で雪だるま方式で増加するもので、保険と同様、長期保有すれば勝率はかなり高い。

短期売買でなく長期なら、自己防衛の保険として考えるのならこちらではないのだろうか。

下記が生保の解約返戻金率。

先程も申しましたが、生保は「早く亡くなった時の宝くじ」にしか思えない。

そして、この利回りに複利は効いていない。

お金の使い方、間違えていないのだろうか。

国民年金が雀の涙とは言えますが、このような記載もあります。

国民年金のリターンは約12%の試算もあります。

生保のリターンは年金より低いのかも知れませんね。

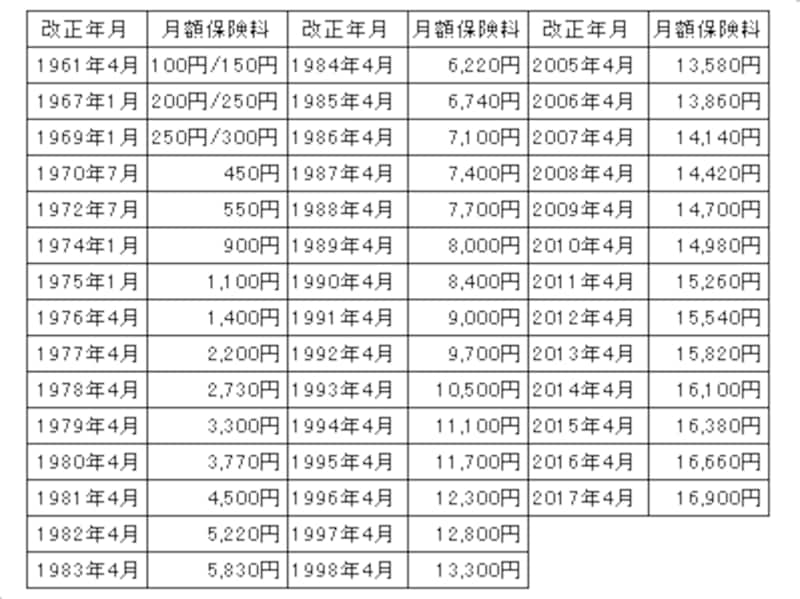

年金保険料を月額で13,580円(2006年1月現在)ずつ40年間支払い続けたとすると支払総額は次のとおりとなります。

月額13,580円×12ヶ月×40年間=年金保険料支払総額 6,518,400円

※実際には保険料は年によって変動します。平成29年までに16,900円に引き上げられることが決まっています。国民年金保険料改正の推移は下表を参照ください。

乱暴な計算になりますが、仮に上記の生涯に支払う年金保険料総額6,518,400円で計算すると、考え方によっては現役時代にコツコツと年金保険料を納めて、将来年金を受給する原則65歳以降はその配当として794,500円(平成17年度価格)ずつ受け取るものという見方もできます。

その場合の年間配当利回りは次のとおりです。

配当額(年金額)794,500円÷積立額(これまで支払った年金保険料)6,518,400円=0.1218857

つまり約12%の配当ということになります。

※年間の年金額794,500円(平成17年度価格)は物価上昇などにより変動します。

保険料値上がり後の平成29年以降の月額年金保険料16,900円で計算すると下記のようになります。

月額16,900円×12ヶ月×40年=年金保険料支払総額 8,112,000円

年金額が794,500円のまま据え置かれたとしても同じく割り算すると約9.8%の配当ということになります。

もちろん年金ですから、途中で解約もできませんし、解約返戻金も当然ありませんし、最後までこれまで支払ってきた年金保険料の元金は受け取れず、配当のみしか受け取れませんし、早く寿命をまっとうした場合は、支払うだけ支払って一銭も返してもらえないというデメリットもあります。

・・保険に医療保険もありますが、日本の社会保障は非常に優れています。

国民皆保険ですので、アメリカ等より医療費負担費が格段に安い。

これが財政の圧迫しているとは言われていますが。

医療への負担額はこの割合(高額療養費の給付もあります)

ここまで手厚く保障があるのは、この国に生まれてラッキーなはずです。

だけど、民間保険に入る人が多い。何でなのか。

自分の中では「なぜ」が大きくて正直不要だと結論付けています。

それなら、投資信託や不動産を保有している方が意味がある。と考えています。

金融知識として、今勉強中ですが自分が思っている保険との付き合い方を書いてみました。

リスク管理が「保険」らしいですが、加入する方がリスクでは。と。

間違っているかも知れませんが、これも学習の最中での気付きです。

ファイナンシャルプランナーが話すから正しいという事でもなく、自分の頭をいかに整理するかだと考えています。

この件、もう少し深めて思う事を書いてみたいと思います。

とにかくアウトプットをして、保険について自分の意見を書いてみたかった。

この資格は保険業界の方が保持されているイメージが高いですね。

項目は6つあり、

①ライフプランニングと資金計画

②リスク管理

③金融資産運用

④タックスプランニング

⑤不動産

⑥相続・事業承継

となります。

正直に申しますと、この資格だけで生計を立てるのは難しいなと思います。何かのオマケに有れば良いのかと。

ただ、自分の今までの生活や今後を考える意味では良き学習材料として捉えています。

試験を通過するのはしたいのですが、それよりも「最低限、知っておくこと」が網羅されている意味では、良いかと思います。(学習開始から4か月程度ですが)

保険で思い起すのは「生保」が一番多いのではないでしょうか。

ところで、この生保、どこの保険を選択していますか。

まず、やってはいけないのは「事業費率」の高い保険会社は選ぶべきでないですね。

事業費率とは、事務所費や人件費、CMなどの費用(経費)です。

こういう会社の保険はこの「運営費が高い」、今あえて生保に入るのなら事業費率の安いネット保険の定期掛け捨て保険で十分だと思います。

また、「生保」の位置づけとしては「早く死んだときの宝くじ」とも思っています。

この長寿社会に毎月いくら捻出しているのでしょうか。

(以下コピー)

世帯年収別に見る払込保険料の割合は?

理想の割合をお伝えしましたが、実際どれくらいの割合となっているのか、年収ごとの保険料を知りたいですよね?

(参考: 生命保険文化センター「生命保険に関する全国実態調査」)

表を見ていただくと分かるように、ほとんどの世帯年収で理想とする5~10%の範囲に入っていることが分かります。

範囲内ですが、収入が上がると割合が下がっていることも分かりますね。

記事はファイナンシャルプランナーが掲載をしているのが目につきます。

FPの記事は、保険会社の下請けと認識してみた方が良い。

彼等はそのようなコメントを言う事、記載することで保険会社からマージンを得て生活しているのだろうと考えています。

結局、保険会社に支払った保険金は、保険会社の運用(投資)に回されます。

保険料が投資に回されるものでれば、自身で投資を行った方が手数料等(これも当然ネット証券でないと意味は無いですが)が安く、リターンも高くなる。

また、投資信託(株式)なら流動性もあり、現金化もしやすい。

何故、赤の他人の保険会社に運用をお願いし高額な手数料を払うのでしょうか。

この辺りの説明は、保険会社の方はFP保持しているのに「ライフプランニング」の説明をしていないように思います。

イメージ的には、「狼が羊を狙う」ような構図かと思います。

このような図があります。

自己責任度合いを高めた方が、リターンは高まります。

今の保険料を見直し、投資信託に回す方が良くないのか。

大手生保に加入なら搾取される側に回っているとしか思えない。

投資は複利の力で雪だるま方式で増加するもので、保険と同様、長期保有すれば勝率はかなり高い。

短期売買でなく長期なら、自己防衛の保険として考えるのならこちらではないのだろうか。

下記が生保の解約返戻金率。

先程も申しましたが、生保は「早く亡くなった時の宝くじ」にしか思えない。

そして、この利回りに複利は効いていない。

お金の使い方、間違えていないのだろうか。

国民年金が雀の涙とは言えますが、このような記載もあります。

国民年金のリターンは約12%の試算もあります。

生保のリターンは年金より低いのかも知れませんね。

長生きすればするほど得する国民年金、その利回りは?

<国民年金保険料の推移> |

|

※1961年4月から1969年1月の改正までの35歳未満の保険料は表中の左側、35歳以上は右側の金額です。 |

その場合の年間配当利回りは次のとおりです。

・・保険に医療保険もありますが、日本の社会保障は非常に優れています。

国民皆保険ですので、アメリカ等より医療費負担費が格段に安い。

これが財政の圧迫しているとは言われていますが。

医療への負担額はこの割合(高額療養費の給付もあります)

ここまで手厚く保障があるのは、この国に生まれてラッキーなはずです。

だけど、民間保険に入る人が多い。何でなのか。

自分の中では「なぜ」が大きくて正直不要だと結論付けています。

それなら、投資信託や不動産を保有している方が意味がある。と考えています。

リスク管理が「保険」らしいですが、加入する方がリスクでは。と。

間違っているかも知れませんが、これも学習の最中での気付きです。

ファイナンシャルプランナーが話すから正しいという事でもなく、自分の頭をいかに整理するかだと考えています。

この件、もう少し深めて思う事を書いてみたいと思います。

とにかくアウトプットをして、保険について自分の意見を書いてみたかった。

コメント