税金や控除その他について、これもアウトプットしてみます。

ご存じの通り税金について日本は累進課税システムとなり、高所得で有ればあるほど、税金を多く払うシステムです。

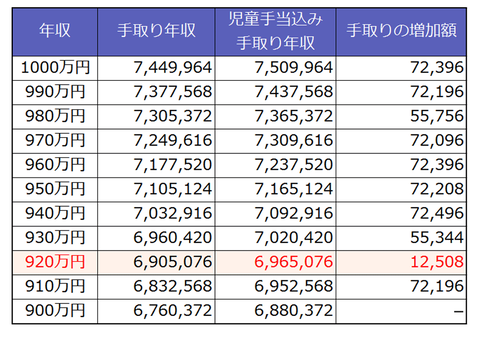

図表として

手取り金額

所得が多いから良いのではなく、特に自営業者はどのぐらいの手取りで止めておくかが大切です。

この図表は年収900万と年収1000万の手取り金額の違いは72,396円だけになります。

1000万円収入が増加したように見えますが、実質増加は僅かです。

上記の累進課税のシステムの罠を見定める必要があります。

加えて年収1000万以上になると配偶者控除は無くなります。

メリットのある所得金額は、生活の適正金額を考え、その中で決めることが大切です。

また、所得が2000万以上になると確定申告が必要です。

2400万以上になると基礎控除48万円も無くなります。

稼いだから良いと言うのではないのです。

お金を適正な場所に移したり、ストックしておく方が賢明だと考えます。

今書いているものは、サラリーでは無く自営業の我々の考え方です。

自営業のメリットを考慮すると、剰余金は積み重ねて退職金所得としておく。

或いは資産に変換する。

退職金であれば、20年以上自営が出来ればこの図式

800万+(20年以上の勤務−20年)×70万 =A

仮に退職金が3000万として

(3000万−A)÷2=税金の算出です。

最後にお金を残していれば、税率はグンと下がります。

以前のイケイケの所得から、上記のようなことをインプット出来ていれば、違う戦略が見えてくるはずです。

以前何かで聞きましたが、人は年収800万円を超えてから年収の恩恵は余り分からなくなるようです。

それが2000万でも1億でも。

生活水準が守れる額以上の所得は不要で、それよりも学ぶべきは「お金の生かし方」の学習のはずです。

稼いで搾取される側に行くのか、上手く利用する側にいくのかこの判断、自分が今まで気づいてなかったことでしたので、ここに記載をしておきます。

無知は恐ろしい。

国のために働いているのではない。

リテラシーの向上は不可欠ですね。

ご存じの通り税金について日本は累進課税システムとなり、高所得で有ればあるほど、税金を多く払うシステムです。

図表として

手取り金額

所得が多いから良いのではなく、特に自営業者はどのぐらいの手取りで止めておくかが大切です。

この図表は年収900万と年収1000万の手取り金額の違いは72,396円だけになります。

1000万円収入が増加したように見えますが、実質増加は僅かです。

上記の累進課税のシステムの罠を見定める必要があります。

加えて年収1000万以上になると配偶者控除は無くなります。

メリットのある所得金額は、生活の適正金額を考え、その中で決めることが大切です。

また、所得が2000万以上になると確定申告が必要です。

2400万以上になると基礎控除48万円も無くなります。

稼いだから良いと言うのではないのです。

お金を適正な場所に移したり、ストックしておく方が賢明だと考えます。

今書いているものは、サラリーでは無く自営業の我々の考え方です。

自営業のメリットを考慮すると、剰余金は積み重ねて退職金所得としておく。

或いは資産に変換する。

退職金であれば、20年以上自営が出来ればこの図式

800万+(20年以上の勤務−20年)×70万 =A

仮に退職金が3000万として

(3000万−A)÷2=税金の算出です。

最後にお金を残していれば、税率はグンと下がります。

以前のイケイケの所得から、上記のようなことをインプット出来ていれば、違う戦略が見えてくるはずです。

以前何かで聞きましたが、人は年収800万円を超えてから年収の恩恵は余り分からなくなるようです。

それが2000万でも1億でも。

生活水準が守れる額以上の所得は不要で、それよりも学ぶべきは「お金の生かし方」の学習のはずです。

稼いで搾取される側に行くのか、上手く利用する側にいくのかこの判断、自分が今まで気づいてなかったことでしたので、ここに記載をしておきます。

無知は恐ろしい。

国のために働いているのではない。

リテラシーの向上は不可欠ですね。

コメント